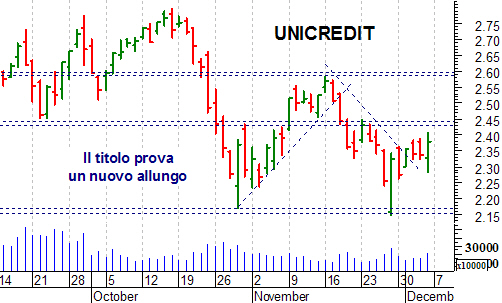

Dopo le voci apparse ieri in rete riguardanti la possibile creazione di un cosiddetto Bancone Unicredit, il titolo in borsa ha reagito molto bene fin da subito, concludendo già alla fine della mattinata sopra l’importante soglia fissata a 2,25 euro.

Il superamento del supporto chiave di 2,25 euro rappresenta un ottimo segnale per il titolo, che trova così conferme dopo un periodo recente non propriamente idilliaco, fatto di alti e bassi.

")