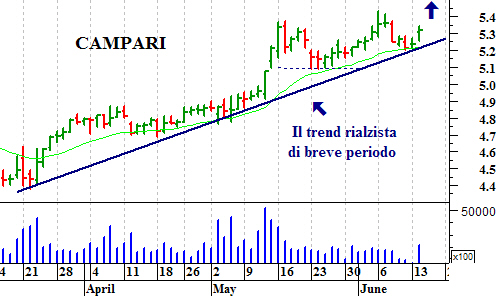

Il titolo Campari è uno dei migliori attualmente in borsa a Piazza Affari. Ieri Campari ha messo a segno un nuovo strappo al rialzo, arrivando addirittura a superare la resistenza di breve a 5,70 euro.

Grazie a questo nuovo aumento Campari ha rilanciato il trend positivo che va avanti dal mese di marzo.