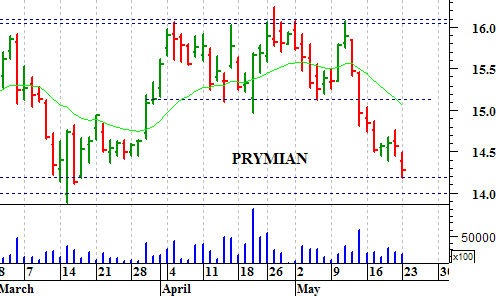

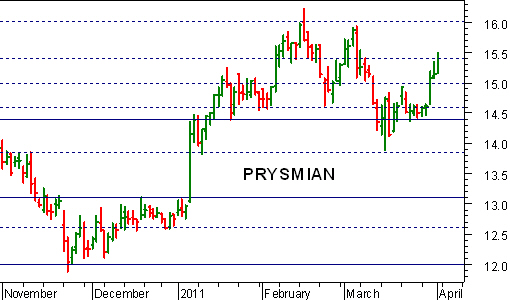

A Piazza Affari il titolo Prysmian segna una flessione di oltre tre punti percentuali a 9,475 euro, una performance negativa ricondotta oltre che al calo generale registrato dal listino milanese anche e soprattutto alla valutazione arrivata dagli analisti di JP Morgan, che hanno comunicato di aver tagliato il target price sulla società italiana attiva nella produzione di cavi per l’energia e le telecomunicazioni portandolo da 15 a 13 euro, confermando al contempo rating “overweight”.

Il taglio del target price ha seguito il taglio delle stime relative all’utile per azione 2011 e 2012, che sono state portate rispettivamente da 1,01 a 0,92 euro e da 1,09 a 1,04 euro per azione.